期配宝 华工科技订单排到2028年,光芯片国产化率仅4%,前景几何?

华工科技一个月内两次登上央视,光互联业务一季度净利润猛增120%,订单已排到2027年以后——这背后是AI算力基建对高速光模块的疯狂“催货”。国内光模块行业当前处在什么位置?前景如何?我们从需求、供给和产业链短板三个维度逐一拆解。

站在需求端看:AI巨头正在“疯狂下单”

从下游看,2026年的光模块需求不是“乐观预期”,而是实打实的合同和预算。

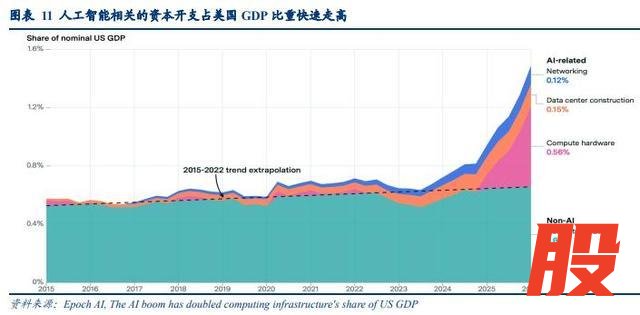

北美四大云服务商——微软、谷歌、亚马逊、Meta——2026年AI相关资本开支合计高达 7250亿美元,同比暴增77%。甲骨文2026财年资本开支557亿美元,同比增长162%,其剩余履约义务(RPO)同比暴涨363%至 6380亿美元,全部由xAI、OpenAI等大模型的长期算力订单驱动。

美国人工智能相关资本开支占GDP比重快速走高

高盛预测,到2027年全球超大规模数据中心的资本开支总额可能达到1.1万亿至1.4万亿美元。

这些钱具体怎么花?很大一部分买高速光模块。LightCounting数据显示,2026年全球以太网光收发器及CPO市场规模将达 260亿美元,同比增速60%,其中800G和1.6T合计占比64%。

2026年全球800G光模块出货量预计 3350万只,1.6T需求量在860万至2000万只之间,供需紧张程度甚至超过同期热门的HBM高带宽存储产品。

再看出口端,2026年国内光模块出口均价同比上涨23%,呈现“量减价升”特征,产品结构正在快速向高毛利的800G/1.6T迭代。

从华工科技这个缩影也能看到趋势:该公司光互联业务2025年营收60.97亿元,同比增长53.39%,2026年一季度净利润猛增120%,已成为第一大业务板块。部分头部客户已在洽谈 2028年 的订单。

站在供给端看:满产是常态,扩产是共识

需求端如此火爆,供给端能接住吗?

当前全行业产能利用率维持在 95%以上,头部企业普遍满产。中际旭创2026年一季度资本开支同比增长380%,1.6T光模块月产能已爬坡至60万只以上。

华工科技总投资50亿元的光电子研创园一期已于2025年投产,正在推进二期建设和H股上市,计划通过“A+H”双资本平台支撑全球产能布局。

配套产业链也在同步扩产。一博科技光模块PCBA业务已进入量产阶段,2026年总体销售签单金额同比增长超70%。东山精密子公司索尔思光电拟投入 12亿美元 投建光芯片及光模块扩建项目。

国内厂商目前在全球光模块市场的份额已超过 70%,头部企业在800G/1.6T产品上更是掌握超过50%的份额。银河证券通信首席赵良毕判断,当前高速光模块处于 量价齐升的明确景气阶段,已经脱离概念炒作,进入财报可验证的业绩兑现期。

工信部2026年6月印发的《“人工智能+信息通信”创新发展实施意见(2026—2028年)》明确提出将高速光电芯片、CPO等技术列为核心攻关方向,目标到2028年城域算力1毫秒时延圈覆盖率不低于75%。吉林、陕西、江苏宿迁等多地也相继出台专项扶持政策。

政策面、资本面、产业面形成共振。

站在产业链短板看:高端芯片是绕不开的坎

如果说前面是“利好面”,那么这一面是真正的硬约束。

光模块的核心是光芯片。当前国内在 10G及以下 低速光芯片上已实现全面自主可控,但在 AI算力集群必需的 25G及以上高端有源光芯片 领域,国产化率仅 4%–5%。

市场一度流传“光芯片整体国产化率70%”,那只是把中低端产品和无源器件的统计结果混进去了,AI高端赛道远没到这个水平。

更进一步,生产高端光芯片的核心原材料—— 磷化铟衬底,2026年全球有效产能仅约75万片,而需求高达260万至300万片,供需缺口超过 70%。一条6英寸磷化铟晶圆产线投资额超过10亿元,扩产周期长达18至24个月。

2026年4月,6英寸磷化铟衬底价格已从2025年初的1400美元/片涨至5000美元/片。

高速DSP电芯片同样掣肘严重。全球市场被Marvell和博通双寡头垄断,国产化率几乎为零。1.6T光模块单颗DSP价值量接近100美元,依赖5/3nm先进制程,产能被AI芯片大量挤占,交付周期持续拉长。

不过国内已开始布局——芯联集成200亿元投资的12英寸产线专门设置了55nm硅光芯片及配套电芯片代工平台。

多位分析师同时提示:全球光模块产能超预期集中释放可能引发价格战,海外云厂商AI资本开支增速若不及预期也会带来冲击——但这些是长期风险,短期内结构性短缺才是供需格局的主导力量。

不回避短板,但长逻辑确定性极强

国内光模块行业当前站在AI算力建设的历史性风口上——订单排到2028年、龙头扩产加码、全球市场份额超70%,这些不是“概念”而是落地数据。

但与AI芯片、HBM存储等其他硬件赛道不同,光模块是中国少有的已经实现 全球主导地位 的高端制造领域。博弈点是上游高端光芯片、电芯片的自主化。这道坎跨过去了,行业将从“中国制造”升级为“中国智造”;跨不过去,扩产也会受制于上游供应。

目前主流机构普遍认为:CPO大规模放量将推迟至2028-2029年,在此之前 800G和1.6T可插拔光模块的需求确定性极强,不会被短期替代。LightCounting预测全球光模块市场到2031年将逼近 600亿美元。

光模块行业的长逻辑没有变,只是需要紧盯“高端芯片国产化”这个变量能不能跟上需求爆发的速度。

高忆配资提示:文章来自网络,不代表本站观点。

- 上一篇:兴业策略 短剧成中文在线收入支柱:去年净利暴跌,烧钱换增长难以为继

- 下一篇:没有了